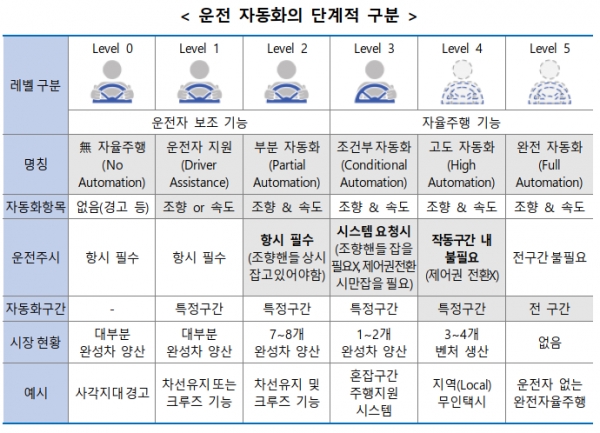

#테슬라 로보택시 #자율주행 #미래기술 #전기차 #자동차혁명 #AI #혁신 #테크뉴스 #투자전략, 기술트렌드 곧 10월에 테슬라 로보택시가 공개될 예정이어서 향후 자율주행에 대한 관심은 더욱 높아질 수 있다. 그러나 자율주행을 일시적인 테마주로 보기보다는 향후 미래 핵심기술이라는 점을 명심하고 장기적인 관점에서 꾸준히 공부하면 좋을 것 같다. 그런 면에서 NH투자증권이 ‘AI로 인해 앞당겨지는 자율주행 시대’라는 리포트를 9/11에 발간했는데 미국, 한국, 중국의 최신 자율주행 트렌드를 파악하는 데 좋은 리포트다. 미국을 중심으로 자율주행 관련 핵심 내용을 요약하면 다음과 같다. 자율주행 기술의 6단계와 현황 #테슬라 로보택시 #자율주행 #미래기술 #전기차 #자동차혁명 #AI #혁신 #테크뉴스#투자전략#기술트렌드 곧 10월에 테슬라 로보택시가 공개될 예정이어서 향후 자율주행에 대한 관심은 더욱 높아질 수 있다. 그러나 자율주행을 일시적인 테마주로 보기보다는 향후 미래 핵심기술이라는 점을 명심하고 장기적인 관점에서 꾸준히 공부하면 좋을 것 같다. 그런 면에서 NH투자증권이 ‘AI로 인해 앞당겨지는 자율주행 시대’라는 리포트를 9/11에 발간했는데 미국, 한국, 중국의 최신 자율주행 트렌드를 파악하는 데 좋은 리포트다. 미국을 중심으로 자율주행 관련 핵심 내용을 요약하면 다음과 같다. 자율주행기술의 6단계와 현황

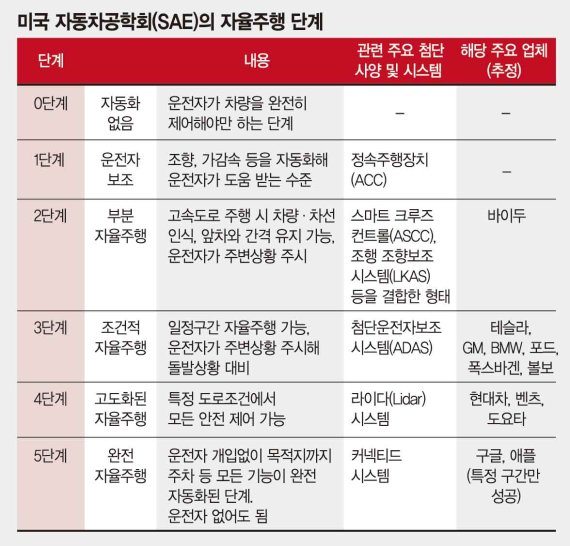

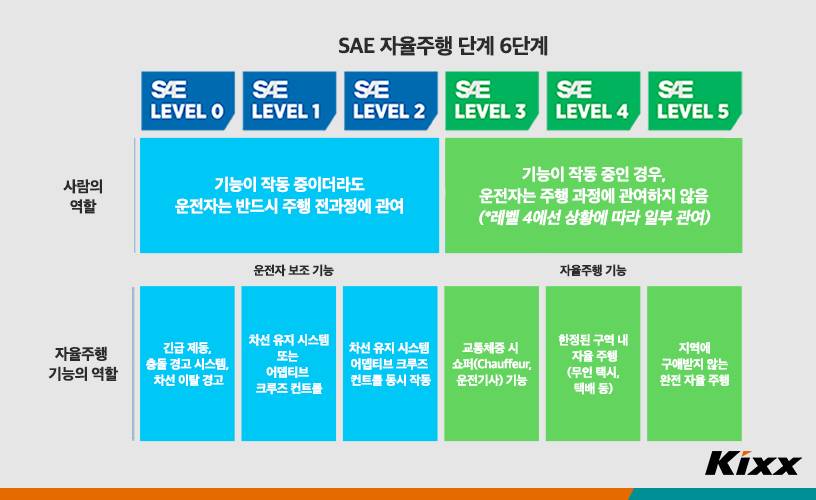

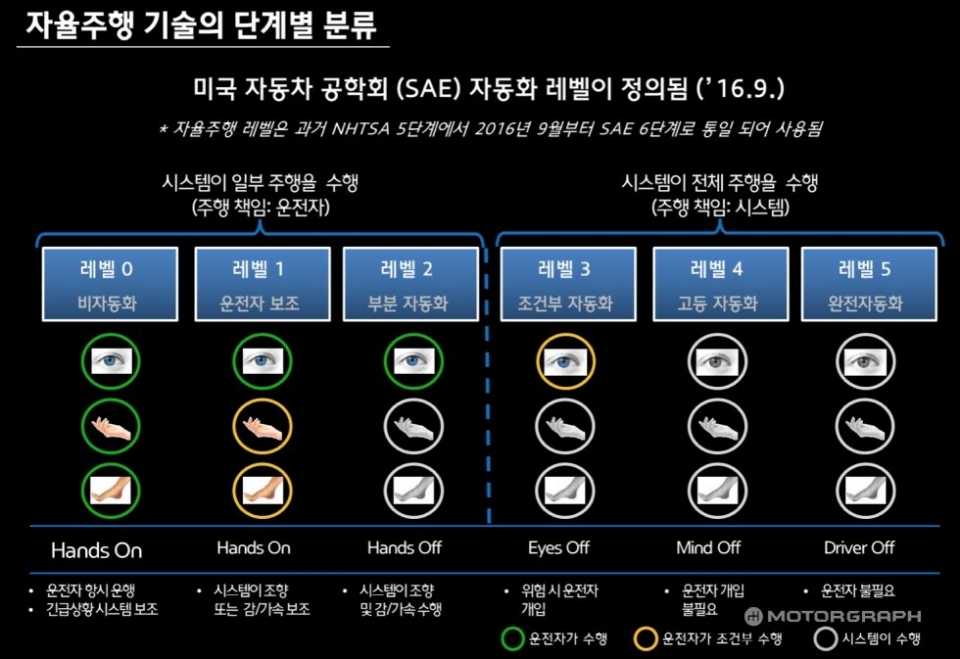

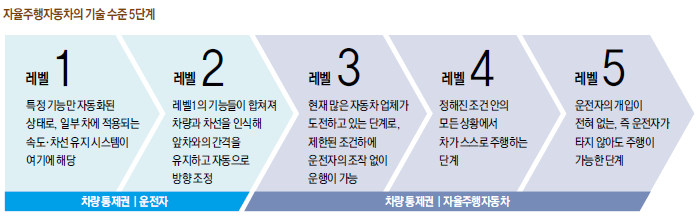

SAE(국제자동차기술자협회)는 자율주행을 Level 0부터 Level 5까지 6단계로 구분 Level 3부터는 시스템이 주행을 주도, 사고 책임도 시스템 개발업체가 가진 Level 4는 제한된 상황을 제외하고 완전 자율주행을 제공하며 Level 5는 모든 상황에서 운전자가 필요 없는 완전 자율주행. 현재 가장 높은 단계는 구글의 웨이모로 레벨4이며, 벤츠의 드라이브 파일럿은 레벨3 자율주행을 제공하는 테슬라의 FSD는 공식적으로 레벨2이지만 기술적으로는 레벨3 이상이다. SAE(국제자동차기술자협회)는 자율주행을 Level 0부터 Level 5까지 6단계로 구분 Level 3부터는 시스템이 주행을 주도, 사고 책임도 시스템 개발업체가 가진 Level 4는 제한된 상황을 제외하고 완전 자율주행을 제공하며 Level 5는 모든 상황에서 운전자가 필요 없는 완전 자율주행. 현재 가장 높은 단계는 구글의 웨이모로 레벨4이며, 벤츠의 드라이브 파일럿은 레벨3 자율주행을 제공하는 테슬라의 FSD는 공식적으로 레벨2이지만 기술적으로는 레벨3 이상이다.

자율주행기술의 확산 상황과 한계 자율주행기술의 확산 상황과 한계

인기글

현재, 대부분의 완성차 메이커는 Level 2 이하의 자율 주행 시스템을 제공. Level 3 이상은 사고 책임 문제로 대규모 완성차 업체 적용이 어렵다. 또 규제가 지역별로 제각각 확산되기 때문에 제약 웨이모, 크루이즈, 주옥스 등 소수의 차량을 운영하는 로보택시 업체만 레벨3 이상의 서비스를 제공한다. 현재, 대부분의 완성차 메이커는 Level 2 이하의 자율 주행 시스템을 제공. Level 3 이상은 사고 책임 문제로 대규모 완성차 업체 적용이 어렵다. 또 규제가 지역별로 제각각 확산되기 때문에 제약 웨이모, 크루이즈, 주옥스 등 소수의 차량을 운영하는 로보택시 업체만 레벨3 이상의 서비스를 제공한다.

자율 주행의 원리 자율 주행의 원리

자율 주행의 역사 자율 주행의 역사

구글은 2009년 자율주행 프로젝트를 시작해 2016년 웨이모로 분사했고, 2020년 피닉스에서 첫 상업용 Robotaxi 서비스를 제공한다. 테슬라는 2015년에 Autopilot을 도입한 후, FSD 패키지를 상용화해, 자율주행 SW 개발을 계속. 2018년부터 FSD 패키지 제공, 현재 12.5 버전까지 업데이트. 최근 몇 년간 기술 발전 정체와 투자 감소로 자율주행 산업의 성장 둔화. 2023년 이후 생성 AI 부상으로 자율주행 기술에 새로운 변화와 혁신 발생. 결코 짧지 않은 역사에서 이렇게 기술이 축적되고 어느 순간 임계치가 오면 대대적인 확산이 발생할 수 있다. 구글은 2009년 자율주행 프로젝트를 시작해 2016년 웨이모로 분사했고, 2020년 피닉스에서 첫 상업용 Robotaxi 서비스를 제공한다. 테슬라는 2015년에 Autopilot을 도입한 후, FSD 패키지를 상용화해, 자율주행 SW 개발을 계속. 2018년부터 FSD 패키지 제공, 현재 12.5 버전까지 업데이트. 최근 몇 년간 기술 발전 정체와 투자 감소로 자율주행 산업의 성장 둔화. 2023년 이후 생성 AI 부상으로 자율주행 기술에 새로운 변화와 혁신 발생. 결코 짧지 않은 역사에서 이렇게 기술이 축적되고 어느 순간 임계치가 오면 대대적인 확산이 발생할 수 있다.

인식 : 자율주행인식센서의 종류와 특징 인식 : 자율주행인식센서의 종류와 특징

자율주행 센서는 카메라, 레이더, LiDAR, Ultraasonic 센서로 구분. 카메라는 물체의 형태와 색상 식별, 가격은 저렴하지만 기상환경에 취약하다. 레이더는 전파를 이용해 거리와 속도의 측정, 기상 조건에 강하지만 분류 불가. 라이다는 빛을 이용해 3D 모델링이 가능하고 정확도도 높지만 비용과 컴퓨팅 요구량이 크다. Ultrasonic 센서는 짧은 거리 탐지에 유리, 주차 보조 및 충돌 방지에 사용. 자율주행 센서는 카메라, 레이더, LiDAR, Ultraasonic 센서로 구분. 카메라는 물체의 형태와 색상 식별, 가격은 저렴하지만 기상환경에 취약하다. 레이더는 전파를 이용해 거리와 속도의 측정, 기상 조건에 강하지만 분류 불가. 라이다는 빛을 이용해 3D 모델링이 가능하고 정확도도 높지만 비용과 컴퓨팅 요구량이 크다. Ultrasonic 센서는 짧은 거리 탐지에 유리, 주차 보조 및 충돌 방지에 사용.

인식: 테슬라 카메라 중심 자율주행 전략 인식: 테슬라 카메라 중심 자율주행 전략

테슬라는 레이더와 Ultrasonic 센서를 제거하고 카메라 센서만 사용한다. 부족한 3D 인식 문제를 Tesla Vision, HydraNet, Occupancy Network 등 AI 기술로 보완. 여러 센서를 사용할 경우 비용 증가와 연산 부담이 커지기 때문에 카메라만 채택. (연산 부담의 증가는 전력 사용량 증가로 연결된다→배터리 부담 증가) LiDAR는 성능은 뛰어나지만, 높은 가격과 연산 요구량이 문제. 카메라만 사용할 경우, 2D 이미지 처리로 연산 부담을 경감. 테슬라는 레이더와 Ultrasonic 센서를 제거하고 카메라 센서만 사용한다. 부족한 3D 인식 문제를 Tesla Vision, HydraNet, Occupancy Network 등 AI 기술로 보완. 여러 센서를 사용할 경우 비용 증가와 연산 부담이 커지기 때문에 카메라만 채택. (연산 부담의 증가는 전력 사용량 증가로 연결된다→배터리 부담 증가) LiDAR는 성능은 뛰어나지만, 높은 가격과 연산 요구량이 문제. 카메라만 사용할 경우, 2D 이미지 처리로 연산 부담을 경감.

인식:퓨전센서의필요성과LiDAR혁신인식:퓨전센서의필요성과LiDAR혁신

완전 자율주행 달성을 위해 퓨전 센서 방식 채용 예상, 자율주행 단계가 올라갈수록 높은 안정성이 필요해서다. 카메라만 사용할 경우 기상 조건과 야간 주행에서의 사고 확률이 상승할 가능성이 높다. 레이더와 LiDAR를 병용하는 방식이 안전성과 정확성 향상에 유리함. 과거에 LiDAR의 경우 디자인과 가격이 큰 문제였지만, 최근 미국(Luminar, Innoviz 등), 중국(Hesai, Robosense 등) LiDAR 기업의 가격 및 디자인 혁신으로 채택률이 상승할 전망이다. 테슬라도 장기적으로 퓨전 센서 방식을 도입할 가능성이 점쳐진다. 완전 자율주행 달성을 위해 퓨전 센서 방식 채용 예상, 자율주행 단계가 올라갈수록 높은 안정성이 필요해서다. 카메라만 사용할 경우 기상 조건과 야간 주행에서의 사고 확률이 상승할 가능성이 높다. 레이더와 LiDAR를 병용하는 방식이 안전성과 정확성 향상에 유리함. 과거에 LiDAR의 경우 디자인과 가격이 큰 문제였지만, 최근 미국(Luminar, Innoviz 등), 중국(Hesai, Robosense 등) LiDAR 기업의 가격 및 디자인 혁신으로 채택률이 상승할 전망이다. 테슬라도 장기적으로 퓨전 센서 방식을 도입할 가능성이 점쳐진다.

인식: 자율협력주행기술과 인프라 역할 인식: 자율협력주행기술과 인프라 역할

자율협력주행은 인프라를 활용해 자율주행차의 인식 한계를 보완. C-ITS(협력형 지능형 교통시스템)는 도로환경정보를 실시간으로 제공해 자율주행의 안전성과 효율성을 향상. V2V, V2I 등 통신 기술을 기반으로 5G 인프라의 중요성이 크다. 정부 차원의 인프라 투자가 필요해 상용화에는 시간이 걸린다. 테슬라는 독립적인 자율주행 방식을 고수하며 인프라 의존도를 낮추고 있다. 자율협력주행은 인프라를 활용해 자율주행차의 인식 한계를 보완. C-ITS(협력형 지능형 교통시스템)는 도로환경정보를 실시간으로 제공해 자율주행의 안전성과 효율성을 향상. V2V, V2I 등 통신 기술을 기반으로 5G 인프라의 중요성이 크다. 정부 차원의 인프라 투자가 필요해 상용화에는 시간이 걸린다. 테슬라는 독립적인 자율주행 방식을 고수하며 인프라 의존도를 낮추고 있다.

판단: 자율주행 판단을 담당하는 자율주행 팁 역할 판단: 자율주행 판단을 담당하는 자율주행 팁 역할

자율주행칩은 센서 정보를 기반으로 차선 변경, 추월, 신호 전환 등 주행 판단을 한다. 자율주행 칩 분야에서 선도적인 기업은 미국에서 엔비디아, 모빌아이, 테슬라, 퀄컴 등이 존재하는 엔비디아는 엔비디아 Drive 플랫폼으로 다양한 자동차 제조사에 칩과 학습 인프라를 제공한다. 모빌아이는 ADAS 솔루션과 다양한 자율주행 솔루션을 폭스바겐, 포드 등에 제공. 테슬라는 독자 개발한 FSD칩을 사용해 자율주행 솔루션을 실현. 테슬라는 2019년부터 독자적인 칩으로 하드웨어 3.0 플랫폼을 구축. 자율주행칩은 센서 정보를 기반으로 차선 변경, 추월, 신호 전환 등 주행 판단을 한다. 자율주행 칩 분야에서 선도적인 기업은 미국에서 엔비디아, 모빌아이, 테슬라, 퀄컴 등이 존재하는 엔비디아는 엔비디아 Drive 플랫폼으로 다양한 자동차 제조사에 칩과 학습 인프라를 제공한다. 모빌아이는 ADAS 솔루션과 다양한 자율주행 솔루션을 폭스바겐, 포드 등에 제공. 테슬라는 독자 개발한 FSD칩을 사용해 자율주행 솔루션을 실현. 테슬라는 2019년부터 독자적인 칩으로 하드웨어 3.0 플랫폼을 구축.

판단 : 자율주행칩 연산능력과 전력효율성 판단 : 자율주행칩 연산능력과 전력효율성

자율주행 칩의 핵심은 연산 능력으로 Level 4와 5에는 100~1,000 TOPS 이상의 성능이 필요하다. 연산능력 향상과 함께 전력소모도 중요, 높은 연산력은 전기차 주행거리 감소를 초래할 수 있다. → 가장 이상적인 자율주행 칩은 소모전력에 비해 연산능력 지표가 높은 시스템으로 볼 수 있다. 엔비디아의 Drive Orin(22년 발매)은 254 TOPS, Drive Thor(25년 발매 예정)는 1,000 TOPS 제공 예정. 테슬라 FSD는 100TOPS를 제공, 전력 대비 성능을 강조하며 효율성 향상에 힘쓰고 있다. 모빌아이와 퀄컴은 전력 효율성에 중점을 두고 ADAS 및 인포테인먼트 플랫폼을 제공. 자율주행 칩의 핵심은 연산 능력으로 Level 4와 5에는 100~1,000 TOPS 이상의 성능이 필요하다. 연산능력 향상과 함께 전력소모도 중요, 높은 연산력은 전기차 주행거리 감소를 초래할 수 있다. → 가장 이상적인 자율주행 칩은 소모전력에 비해 연산능력 지표가 높은 시스템으로 볼 수 있다. 엔비디아의 Drive Orin(22년 발매)은 254 TOPS, Drive Thor(25년 발매 예정)는 1,000 TOPS 제공 예정. 테슬라 FSD는 100TOPS를 제공, 전력 대비 성능을 강조하며 효율성 향상에 힘쓰고 있다. 모빌아이와 퀄컴은 전력 효율성에 중점을 두고 ADAS 및 인포테인먼트 플랫폼을 제공.

Appendix: 상전하닉 차량용 HBM 개발. Appendix: 상전하닉 차량용 HBM 개발.

이번 주 인상 깊은 뉴스 기사 중 하나가 아래 기사였다. 위의 자율기술 개발 동향을 보면 왜 삼정하닉이 미리 차량용 HBM을 개발하고 있는지 이해할 수 있을 것이다. 여러 정보를 복합적으로 처리해야 하는 자율주행 특성상 기존 D램으로는 대응할 수 없을 것이다. 이번 주 인상 깊은 뉴스 기사 중 하나가 아래 기사였다. 위의 자율기술 개발 동향을 보면 왜 삼정하닉이 미리 차량용 HBM을 개발하고 있는지 이해할 수 있을 것이다. 여러 정보를 복합적으로 처리해야 하는 자율주행 특성상 기존 D램으로는 대응할 수 없을 것이다.

판단: 자율주행 시스템 ‘설계’의 변화 판단: 자율주행 시스템 ‘설계’의 변화

자율주행 시스템에 큰 변화는 두 가지이며, 설계 개념과 학습 방식 설계 개념은 기존 모듈러 방식에서 End to End 방식으로 변화 모듈러 방식은 말 그대로 여러 개의 독립된 모듈로 나누어 인식, 판단, 제어를 처리. 각각의 모듈이 개별적으로 개발 및 최적화되어 전체 시스템이 작동하는 반면 End to End 방식은 정보가 한쪽 끝에서 다른 쪽 끝까지 들어오는 것을 의미한다. 모듈러 방식과 달리 중간 모듈 없이 인식, 판단, 제어 과정이 한꺼번에 처리되고, 이 과정에서 Neural Network를 활용해 ai 기반 딥러닝 학습이 적용 End to End 방식은 AI가 빅데이터로 자율적인 판단을 내리지만 사고 원인 파악이 어려워 높은 컴퓨팅 능력 요구, 반면 모듈러 방식은 개별적으로 최적화돼 다양한 시나리오 저하된다. 자율주행 시스템에 큰 변화는 두 가지이며, 설계 개념과 학습 방식 설계 개념은 기존 모듈러 방식에서 End to End 방식으로 변화 모듈러 방식은 말 그대로 여러 개의 독립된 모듈로 나누어 인식, 판단, 제어를 처리. 각각의 모듈이 개별적으로 개발 및 최적화되어 전체 시스템이 작동하는 반면 End to End 방식은 정보가 한쪽 끝에서 다른 쪽 끝까지 들어오는 것을 의미한다. 모듈러 방식과 달리 중간 모듈 없이 인식, 판단, 제어 과정이 한꺼번에 처리되고, 이 과정에서 Neural Network를 활용해 ai 기반 딥러닝 학습이 적용 End to End 방식은 AI가 빅데이터로 자율적인 판단을 내리지만 사고 원인 파악이 어려워 높은 컴퓨팅 능력 요구, 반면 모듈러 방식은 개별적으로 최적화돼 다양한 시나리오 저하된다.

주요차이 채팅 gpt로 정리 주요차이 채팅 gpt로 정리

판단: 자율주행 ‘학습’ 방식의 변화 판단: 자율주행 ‘학습’ 방식의 변화

자율주행 시스템의 두 번째 변화는 ‘학습 방식’의 변화인 기존 자율주행 시스템은 경험적 학습 방식을 주로 활용했지만, 미리 특정 상황에 맞는 주행 판단을 미리 코딩 값으로 입력하는(Rule-Based) 방식이다. 그 많은 경우의 수를 하나씩 코딩해야 하기 때문에 경험적 학습은 많은 인력과 시간이 필요하고 예상치 못한 상황에 대처하기 어렵다. 한편 딥러닝 기반 학습은 AI가 빅데이터를 통해 스스로 판단해 하드코딩 없이 자율주행 운영. 예기치 않은 상황에서도 AI가 능동적으로 대응 가능, Transformer 모델과 유사한 학습 방식. 다만 딥러닝은 사고 원인 파악이 어렵고 고성능 컴퓨팅과 많은 데이터 필요, 환각 효과와 같은 문제 발생 가능. 자율주행 시스템의 두 번째 변화는 ‘학습 방식’의 변화인 기존 자율주행 시스템은 경험적 학습 방식을 주로 활용했지만, 미리 특정 상황에 맞는 주행 판단을 미리 코딩 값으로 입력하는(Rule-Based) 방식이다. 그 많은 경우의 수를 하나씩 코딩해야 하기 때문에 경험적 학습은 많은 인력과 시간이 필요하고 예상치 못한 상황에 대처하기 어렵다. 한편 딥러닝 기반 학습은 AI가 빅데이터를 통해 스스로 판단해 하드코딩 없이 자율주행 운영. 예기치 않은 상황에서도 AI가 능동적으로 대응 가능, Transformer 모델과 유사한 학습 방식. 다만 딥러닝은 사고 원인 파악이 어렵고 고성능 컴퓨팅과 많은 데이터 필요, 환각 효과와 같은 문제 발생 가능.

판단: 테슬라의 FSD V12 혁신과 후발주자 대응 판단: 테슬라의 FSD V12 혁신과 후발주자 대응

테슬라는 FSD V12에서 모듈러 방식에서 End to End 방식으로 전환해 AI 딥 러닝 학습을 도입. FSD V12.5 이후 무개입율 76%, 고속도로 무개입율도 대폭 개선되어 Level 3 이상의 성능을 달성. 테슬라의 성공으로 Nio, Xpeng, Li Auto 등의 전기차 스타트업도 End to End Neural Network 도입 증가. Li Auto는 System 1에서 일반 주행, System 2에서 복잡한 상황 대응을 실현. 모빌아이는 모듈러 방식을 유지하면서도 인식 과정에 End to End AI 방식을 일부 적용해 Level 5 목표. 테슬라는 FSD V12에서 모듈러 방식에서 End to End 방식으로 전환해 AI 딥 러닝 학습을 도입. FSD V12.5 이후 무개입율 76%, 고속도로 무개입율도 대폭 개선되어 Level 3 이상의 성능을 달성. 테슬라의 성공으로 Nio, Xpeng, Li Auto 등의 전기차 스타트업도 End to End Neural Network 도입 증가. Li Auto는 System 1에서 일반 주행, System 2에서 복잡한 상황 대응을 실현. 모빌아이는 모듈러 방식을 유지하면서도 인식 과정에 End to End AI 방식을 일부 적용해 Level 5 목표.

판단: 자율주행 데이터의 중요성과 테슬라의 우위성 판단: 자율주행 데이터의 중요성과 테슬라의 우위성

End to End 방식과 AI 딥러닝 학습의 증가로 주행 데이터의 중요성을 강조. 테슬라는 2024년 9월 기준 누적 자율주행거리 18억 마일로 경쟁사 대비 압도적인 데이터 확보. FSD 성능 개선 및 1개월 무료 체험 등을 통해 주행 데이터를 지속적으로 늘리고 있다. 테슬라는 2025~2026년까지 60억 마일 이상의 데이터를 목표로 설정. Non-Tesla 진영의 완성차 기업들은 상대적으로 부족한 주행 데이터를 보완하기 위해 수집하는 데이터의 질을 높이거나 가상 시뮬레이션 SW를 활용해 일반적으로 자율주행 데이터는 일반 주행 데이터와 오류(사고) 데이터로 나뉘는데, 일반 주행 데이터는 자율주행 시스템의 성능 개선에 기여하는 가치가 오류 데이터에 비해 낮다. 따라서 End to End nural network를 통해 대량의 일반 주행 데이터를 학습하더라도 주행의 성능 개선 속도가 학습된 데이터의 양에 반드시 비례하는 것은 아니다. 반면 오류 데이터는 그 활용도가 매우 높은데, 이는 자율주행 코너 케이스(극단적인 사례) 해결에 주요한 역할을 할 수 있기 때문이다 End to End 방식과 AI 딥러닝 학습의 증가로 주행 데이터의 중요성을 강조. 테슬라는 2024년 9월 기준 누적 자율주행거리 18억 마일로 경쟁사 대비 압도적인 데이터 확보. FSD 성능 개선 및 1개월 무료 체험 등을 통해 주행 데이터를 지속적으로 늘리고 있다. 테슬라는 2025~2026년까지 60억 마일 이상의 데이터를 목표로 설정. Non-Tesla 진영의 완성차 기업들은 상대적으로 부족한 주행 데이터를 보완하기 위해 수집하는 데이터의 질을 높이거나 가상 시뮬레이션 SW를 활용해 일반적으로 자율주행 데이터는 일반 주행 데이터와 오류(사고) 데이터로 나뉘는데, 일반 주행 데이터는 자율주행 시스템의 성능 개선에 기여하는 가치가 오류 데이터에 비해 낮다. 따라서 End to End nural network를 통해 대량의 일반 주행 데이터를 학습하더라도 주행의 성능 개선 속도가 학습된 데이터의 양에 반드시 비례하는 것은 아니다. 반면 오류 데이터는 그 활용도가 매우 높은데, 이는 자율주행 코너 케이스(극단적인 사례) 해결에 주요한 역할을 할 수 있기 때문이다

판단:AI데이터센터의중요성과자율주행학습 판단:AI데이터센터의중요성과자율주행학습

자율주행 데이터는 데이터센터에서 슈퍼컴퓨터로 AI 모델 학습에 활용된다. 학습된 AI 모델은 자율주행 칩으로 전송되어 차량의 자율주행 기능 업데이트에 사용. 엔비디아는 H100 AI 반도체와 SW 솔루션으로 자율주행 학습에 관한 최고의 경쟁력을 보유. 엔비디아는 AI 학습에 적합한 SW도 보유하고 있는 만큼 자율주행 학습 관련 데이터센터 투자를 계획하고 있는 자동차 OEM 업체들은 엔비디아와 협력할 가능성이 높다. 테슬라는 자체 D1칩과 도조 슈퍼컴퓨터를 활용하지만 엔비디아의 A100, H100 GPU도 함께 사용한다. 자율주행 데이터는 데이터센터에서 슈퍼컴퓨터로 AI 모델 학습에 활용된다. 학습된 AI 모델은 자율주행 칩으로 전송되어 차량의 자율주행 기능 업데이트에 사용. 엔비디아는 H100 AI 반도체와 SW 솔루션으로 자율주행 학습에 관한 최고의 경쟁력을 보유. 엔비디아는 AI 학습에 적합한 SW도 보유하고 있는 만큼 자율주행 학습 관련 데이터센터 투자를 계획하고 있는 자동차 OEM 업체들은 엔비디아와 협력할 가능성이 높다. 테슬라는 자체 D1칩과 도조 슈퍼컴퓨터를 활용하지만 엔비디아의 A100, H100 GPU도 함께 사용한다.

판단: 자율주행이 가져올 AI 실수요 증가 판단: 자율주행이 가져올 AI 실수요 증가

AI 기반 자율주행 방식 확산은 AI 실수요 증가에 긍정적인 영향을 예상한다. 젠슨 황 엔비디아 CEO는 자율주행 학습 수요로 데이터센터 매출 증가를 전망하고 있다. 자율주행 학습을 위한 AI 모델 고도화와 데이터센터 투자 확대가 이어질 것으로 기대된다. 엔비디아는 자율주행 학습 수요로 향후 수 십억달러의 매출 증가가 예상된다. 자율주행이 AI 반도체 및 데이터센터 수요를 견인하는 중요한 요소로 자리매김한다. AI 기반 자율주행 방식 확산은 AI 실수요 증가에 긍정적인 영향을 예상한다. 젠슨 황 엔비디아 CEO는 자율주행 학습 수요로 데이터센터 매출 증가를 전망하고 있다. 자율주행 학습을 위한 AI 모델 고도화와 데이터센터 투자 확대가 이어질 것으로 기대된다. 엔비디아는 자율주행 학습 수요로 향후 수 십억달러의 매출 증가가 예상된다. 자율주행이 AI 반도체 및 데이터센터 수요를 견인하는 중요한 요소로 자리매김한다.

제어 : 자율주행과 SDV 확산을 통한 중앙집중형 아키텍처 증가 제어 : 자율주행과 SDV 확산을 통한 중앙집중형 아키텍처 증가

자율주행 발전으로 SDV(Software Defined Vehicle) 트렌드 확산, SW 중심 차량 구조로 전환. SDV 구현의 핵심은 E/E 아키텍처, HW 플랫폼, SW 플랫폼으로 나뉜다. 기존 각 기능별로 수십 개의 ECU를 운영하는 분산형 아키텍처에서 3~4개의 ECU(Electronic Control Unit)로 통합 제어하는 중앙 집중형 아키텍처로 변화 중. 중앙 집중형 아키텍처는 증가하는 SW 복잡성과 데이터 처리에 유리하며 주행 안전성과 정확성을 향상시킨다. 구현을 위해서는 높은 컴퓨팅 성능과 고속 통신 기술이 필요하다. 자율주행 발전으로 SDV(Software Defined Vehicle) 트렌드 확산, SW 중심 차량 구조로 전환. SDV 구현의 핵심은 E/E 아키텍처, HW 플랫폼, SW 플랫폼으로 나뉜다. 기존 각 기능별로 수십 개의 ECU를 운영하는 분산형 아키텍처에서 3~4개의 ECU(Electronic Control Unit)로 통합 제어하는 중앙 집중형 아키텍처로 변화 중. 중앙 집중형 아키텍처는 증가하는 SW 복잡성과 데이터 처리에 유리하며 주행 안전성과 정확성을 향상시킨다. 구현을 위해서는 높은 컴퓨팅 성능과 고속 통신 기술이 필요하다.

제어: 중앙집중형 아키텍처는 전기자동차 제조업체가 유리 제어: 중앙집중형 아키텍처는 전기자동차 제조업체가 유리

자율주행 시스템 개발로 전기차 업체들이 내연기관 업체보다 영역 집중화된 아키텍처 적용에 앞서고 있다. 폭스바겐, 현대차 등은 기능별 집중화 아키텍처를 적용 중이지만 배선 구조와 기능 확장에 한계가 존재한다. 테슬라와 리비안은 영역집중화(Zonal) 아키텍처로 전환해 배선 간소화와 기능 추가가 용이하다. 전기차는 부품 수가 적고 SW 기반 구조 적용이 쉬워 영역 집중화에 유리하며, 전기차 업체는 공급망부터 설계까지 모두 새로 시작한 덕분에 전통적인 완성차 업체에 비해 SDV 전환 비용이 낮은 상황(전기차가 최근 캐즘이라고 하지만 자율주행을 가기에는 전기차가 유리한 상황), 내연기관차 업체는 공급망과 생산라인 변경 부담으로 SDV 전환 비용이 높다. GM과 아우디는 SDV 전환 과정에서 SW 문제로 차량 출시 연기와 리콜, CTO 교체 등의 어려움을 겪는다. 폭스바겐은 리비안에 50억달러를 투자해 SDV 플랫폼 공동 개발 자율주행 시스템 개발로 전기차 업체들이 내연기관 업체보다 영역 집중화된 아키텍처 적용에 앞서 있다. 폭스바겐, 현대차 등은 기능별 집중화 아키텍처를 적용 중이지만 배선 구조와 기능 확장에 한계가 존재한다. 테슬라와 리비안은 영역집중화(Zonal) 아키텍처로 전환해 배선 간소화와 기능 추가가 용이하다. 전기차는 부품 수가 적고 SW 기반 구조 적용이 쉬워 영역 집중화에 유리하며, 전기차 업체는 공급망부터 설계까지 모두 새로 시작한 덕분에 전통적인 완성차 업체에 비해 SDV 전환 비용이 낮은 상황(전기차가 최근 캐즘이라고 하지만 자율주행을 가기에는 전기차가 유리한 상황), 내연기관차 업체는 공급망과 생산라인 변경 부담으로 SDV 전환 비용이 높다. GM과 아우디는 SDV 전환 과정에서 SW 문제로 차량 출시 연기와 리콜, CTO 교체 등의 어려움을 겪는다. 폭스바겐은 리비안에 50억달러를 투자해 SDV 플랫폼 공동 개발

제어 : 독자적인 자동차용 OS 개발 및 SDV 실현 제어 : 독자적인 자동차용 OS 개발 및 SDV 실현

SDV의 실장에는 차량용 OS가 필요하며, 이것은 ADAS, 자율주행, 인포테인먼트등의 기능을 제어. 차량용 OS는 OTA(Over The Air)를 통해 무선 업데이트가 가능해 자율주행 기능 개선과 업데이트가 용이하다. 테슬라는 FSD 버전을 OTA에 계속 업데이트해, 현재 V12.5까지 발매. 완성차 업체들은 QNX, 리눅스 등 기존 OS 대신 자체 OS 개발로 외부 플랫폼 의존도를 낮추고 있다. 독자 OS는 외부 플랫폼에 대한 의존도를 낮추고 독자적인 사용자 경험을 제공할 수 있습니다. 외부 OS에 의존하면 SW 통제력을 잃을 위험이 커지고 자체 OS 개발 필요성이 증가한다. 독자 OS는 새로운 기능의 추가와 개선을 독립적으로 실시해, 시큐러티 강화에도 유리. 운전 습관, 인포테인먼트 사용 기록 등 개인화된 데이터 수집 가능, 자율주행 학습에 활용. 고성능 센서와 자율주행 시스템 통합을 위해 맞춤형 운영체제가 필요하며 차량 내 다양한 기능의 효율적인 제어가 가능하다. 토요타는 「알린」, 폭스바겐은 「VW.OS」, GM은 「Ultifi」 등 독자적인 OS개발로 브랜드 커스터마이즈형 유저 경험의 제공과 데이터 활용성의 향상. SDV의 실장에는 차량용 OS가 필요하며, 이것은 ADAS, 자율주행, 인포테인먼트등의 기능을 제어. 차량용 OS는 OTA(Over The Air)를 통해 무선 업데이트가 가능해 자율주행 기능 개선과 업데이트가 용이하다. 테슬라는 FSD 버전을 OTA에 계속 업데이트해, 현재 V12.5까지 발매. 완성차 업체들은 QNX, 리눅스 등 기존 OS 대신 자체 OS 개발로 외부 플랫폼 의존도를 낮추고 있다. 독자 OS는 외부 플랫폼에 대한 의존도를 낮추고 독자적인 사용자 경험을 제공할 수 있습니다. 외부 OS에 의존하면 SW 통제력을 잃을 위험이 커지고 자체 OS 개발 필요성이 증가한다. 독자 OS는 새로운 기능의 추가와 개선을 독립적으로 실시해, 시큐러티 강화에도 유리. 운전 습관, 인포테인먼트 사용 기록 등 개인화된 데이터 수집 가능, 자율주행 학습에 활용. 고성능 센서와 자율주행 시스템 통합을 위해 맞춤형 운영체제가 필요하며 차량 내 다양한 기능의 효율적인 제어가 가능하다. 토요타는 「알린」, 폭스바겐은 「VW.OS」, GM은 「Ultifi」 등 독자적인 OS개발로 브랜드 커스터마이즈형 유저 경험의 제공과 데이터 활용성의 향상.

자율주행 관련 기업 자율주행 관련 기업

내 생각. 내 생각.

전기차를 단순히 친환경으로만 봐서는 안 된다. 자율주행과 함께 봐야 한다. (내연기관에서 자율주행을 적용하기는 어려운) 고성능 자율주행을 위해서는 연산, 전력 소모량 등이 중요한 이슈일 것이다. 이와 관련된 부품 체인을 살펴봐야 할(바로 떠오르는 것, HBM, MLCC, 배터리) 중국은 요약을 언급하지 않고 있지만 중국 자율주행 산업을 보면 이미 선진적으로 전기차를 도입한 만큼 고도로 발전하고 있다. 향후 자율주행도 패권 경쟁의 핵심이 될 것이다. → 왜 미국이 IRA로 중국의 전기차/배터리를 견제하는지 생각해볼 필요가 있다. 다시 말해 전기차의 캐즘은 극복할 수 있지 않을까 하는 생각 위에서도 언급했지만 결국 여기에도 메모리 반도체가 중요하다. 여기에 미국의 M7이 모두 걸쳐 있다. 장기적인 투자 방향이 어디인지 알려주는 섹터라고 생각한다. 전기차를 단순히 친환경으로만 봐서는 안 된다. 자율주행과 함께 봐야 한다. (내연기관에서 자율주행을 적용하기는 어려운) 고성능 자율주행을 위해서는 연산, 전력 소모량 등이 중요한 이슈일 것이다. 이와 관련된 부품 체인을 살펴봐야 할(바로 떠오르는 것, HBM, MLCC, 배터리) 중국은 요약을 언급하지 않고 있지만 중국 자율주행 산업을 보면 이미 선진적으로 전기차를 도입한 만큼 고도로 발전하고 있다. 향후 자율주행도 패권 경쟁의 핵심이 될 것이다. → 왜 미국이 IRA로 중국의 전기차/배터리를 견제하는지 생각해볼 필요가 있다. 다시 말해 전기차의 캐즘은 극복할 수 있지 않을까 하는 생각 위에서도 언급했지만 결국 여기에도 메모리 반도체가 중요하다. 여기에 미국의 M7이 모두 걸쳐 있다. 장기적인 투자 방향이 어디인지 알려주는 섹터라고 생각한다.